Идея заработка на быстрых и очень дорогих кредитах зародилась ещё в древности. Современные микрофинансовые организации изначально задумывались как альтернативный способ получить кредит для людей с ограниченными возможностями и представителей малого бизнеса, но постепенно превратились в машину по выкачиванию денег из кошельков недальновидных и невнимательных людей. Сегодня мы поговорим о том, как именно работают микрофинансовые организации, каким образом они вводят своих клиентов в заблуждение и почему это всё ещё законно.

Контроль государства

Ещё в 90-х в России работали некоммерческие организации и фонды, которые выдавали небольшие займы на короткий срок, современную свою форму МФО получили в 2010 году после принятия закона о деятельности такого рода организаций. С тех пор они вносятся в реестр Центробанка и контролируются им. На июнь 2026 их зарегистрировано 836. Если вам всё-таки понадобится взять микрозайм, обращайтесь только в те компании, которые находятся в официальном реестре ЦБ, найти актуальный список вы можете по ссылке cbr.ru/MICROFINANCE/REGISTRY/.

Центробанк проверяет объем уставного капитала МФО, его источник, репутацию владельцев и руководителей организации, пакет документов, прогноз финансовой устойчивости. Первые 6 месяцев организация работает под особенно тщательным контролем государства и только потом попадает в реестр.

В случае нарушений правил работы МФО, государственный орган может оштрафовать организацию, временно приостановить ее деятельность или вовсе лишить лицензии.

Прибыльный бизнес

МФО — довольно рискованный бизнес. В отличие от банков, они выдают займы, практически не проверяя никакие данные о клиентах, поэтому риск невозврата средств очень велик. Чтобы покрыть возможные убытки, МФО устанавливает очень высокие процентные ставки.

Чтобы не пугать клиентов, они озвучивают ежедневную процентную ставку. И если 1% от суммы за каждый день пользования звучит очень привлекательно, то за год клиент заплатит 365% от полученной суммы, это без учета пени.

Успешные МФО со временем расширяют спектр предоставляемых услуг, например оказывают платные консультации, оформляют страховку и пр. Это также приносит доход, но с уже меньшим риском.

Откуда берутся большие долги

При оформлении микрозайма крайне важно очень внимательно читать договор. Единственный вариант, как можно вернуть долг и не остаться с пустыми карманами — действительно полностью его погасить в льготный период (период, когда начисляются указанные в рекламном предложении проценты, обычно это 1-2 недели, после ставка постоянно растет).

В случае просрочки проценты начинают копиться просто молниеносно, к ним чаще всего прибавляется пеня за нарушение условий погашения. Всё это обязательно прописывается в договоре легальных МФО, который клиент добровольно подписывает. Проблема в том, что часто схема начисления часто описывается крайне запутанно, что может вводить клиента в заблуждение.

Помимо тела займа и процентов МФО часто включают в договор дополнительные услуги (юридические консультации, СМС-информирование, платное снятие наличных и переводы, страхование). Когда человек вносит деньги на погашение займа, сначала покрываются проценты за его использование и дополнительные платежи, оставшаяся часть суммы идет на погашение тела кредита. В итоге вы можете внести сумму, значительно превышающую сумму самого займа, но так и не погасить его.

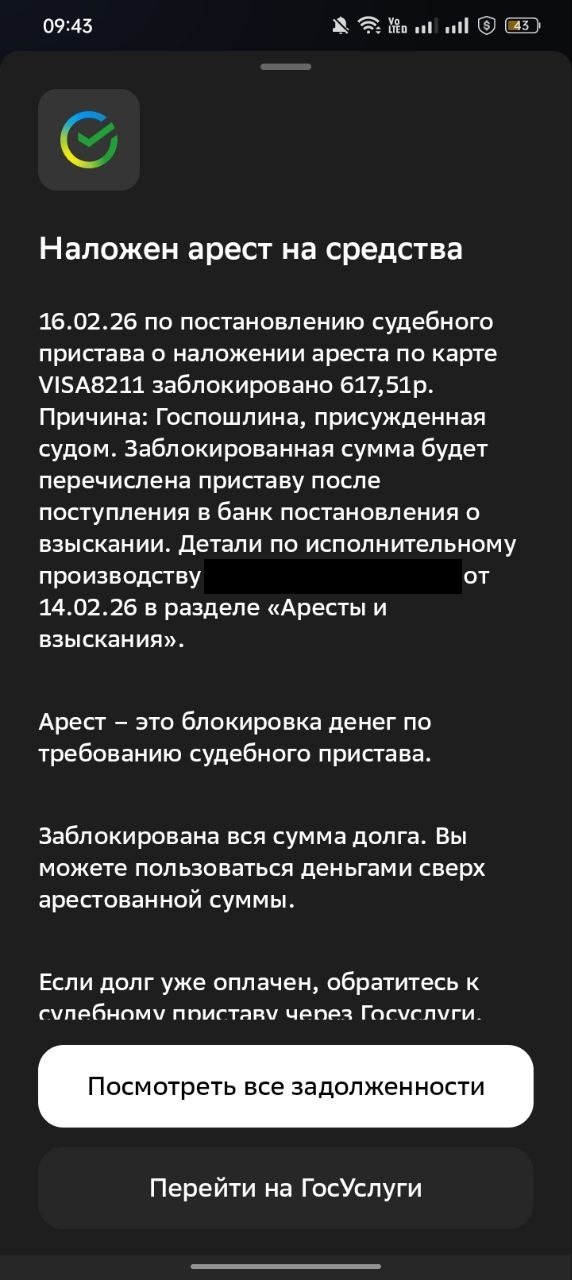

Самая большая ошибка в случае возникновения просрочки — прибегнуть к перекредитованию. Когда клиент пропустил льготный период по займу и ему уже начали начисляться большие проценты, уже другой МФО предлагает ему оформить еще один займ (в 2026 году по закону один МФО не может выдавать больше одного займа в одни руки). Так он якобы сможет закрыть первый кредит и остановить повышение ставки, при этом успеет погасить второй займ до окончания льготного периода. Согласившись на такое предложение, человек очень быстро попадает в кабалу, из которой уже крайне трудно выбраться. Итоговая сумма, которая понадобится для закрытия всех долгов, может в несколько десятков раз превышать занятую изначально сумму.

Еще один подводный камень — испорченная кредитная история. Каждая просрочка по микрозайму фиксируется в бюро кредитных историй. Имея крупные долги, клиент МФО может искать решения в банке, где попытается получить кредит на более выгодных условиях, но, скорее всего, ему откажут из-за плохой кредитной истории. Так должник оказывается замкнутым в системе МФО. Он может пожаловаться на организацию в прокуратуру, но если в договоре подробно прописаны все условия оказания услуги, а он его добровольно подписал, никто не сможет ему помочь, долги нужно будет возвращать.

Почему это до сих пор легально

Хотя от деятельности МФО страдают многие россияне, государство не запрещает деятельность таких организаций. Лично я вижу на то две причины:

1. МФО дают доступ к деньгам тем гражданам, которые не могут оформить кредит в банке по разным причинам (плохая кредитная история, слишком молодой или пожилой возраст, недостаточный опыт работы и др.).

2. Государство придерживается тактики «не можешь победить — возглавь». Если все микрофинансовые организации запретить, люди, нуждающиеся в деньгах, начнут обращаться к нелегальным кредиторам, проконтролировать работу которых и хотя бы как-то защитить людей будет просто невозможно. Поэтому Центробанк не только ведет реестр таких организаций, но и проводит проверки (как регулярные, так и на основании жалоб клиентов).

В микрозайме самом по себе нет ничего катастрофического, если вы берете его на очень короткий срок «до зарплаты» и очень скоро погашаете. Но если это не крайняя необходимость, к оформлению таких кредитов лучше не прибегать вовсе, уж слишком велик риск не обратить внимания на какой-нибудь пункт в договоре, поддаться на давление менеджера и оказаться в больших долгах. Если же вам всё же жизненно необходим срочный микрозайм, соблюдайте эти правила:

1. Очень внимательно читайте каждый пункт договора;

2. Если возникают вопросы — обязательно задавайте их менеджеру;

3. Убедитесь, что каждая проставленная вами в договоре галочка отвечает только за одну услугу, а не сразу за несколько;

4. После подписания договора сфотографируйте его с уже поставленными печатями. В случае, если менеджер проставит галочки за вас, у вас будет доказательство того, что вас обманули.

5. Если оформляете микрозайм онлайн, делайте скриншоты на каждом этапе и сохраняйте их до момента погашения кредита.

Контроль государства

Ещё в 90-х в России работали некоммерческие организации и фонды, которые выдавали небольшие займы на короткий срок, современную свою форму МФО получили в 2010 году после принятия закона о деятельности такого рода организаций. С тех пор они вносятся в реестр Центробанка и контролируются им. На июнь 2026 их зарегистрировано 836. Если вам всё-таки понадобится взять микрозайм, обращайтесь только в те компании, которые находятся в официальном реестре ЦБ, найти актуальный список вы можете по ссылке cbr.ru/MICROFINANCE/REGISTRY/.

Центробанк проверяет объем уставного капитала МФО, его источник, репутацию владельцев и руководителей организации, пакет документов, прогноз финансовой устойчивости. Первые 6 месяцев организация работает под особенно тщательным контролем государства и только потом попадает в реестр.

В случае нарушений правил работы МФО, государственный орган может оштрафовать организацию, временно приостановить ее деятельность или вовсе лишить лицензии.

Прибыльный бизнес

МФО — довольно рискованный бизнес. В отличие от банков, они выдают займы, практически не проверяя никакие данные о клиентах, поэтому риск невозврата средств очень велик. Чтобы покрыть возможные убытки, МФО устанавливает очень высокие процентные ставки.

Чтобы не пугать клиентов, они озвучивают ежедневную процентную ставку. И если 1% от суммы за каждый день пользования звучит очень привлекательно, то за год клиент заплатит 365% от полученной суммы, это без учета пени.

Успешные МФО со временем расширяют спектр предоставляемых услуг, например оказывают платные консультации, оформляют страховку и пр. Это также приносит доход, но с уже меньшим риском.

Откуда берутся большие долги

При оформлении микрозайма крайне важно очень внимательно читать договор. Единственный вариант, как можно вернуть долг и не остаться с пустыми карманами — действительно полностью его погасить в льготный период (период, когда начисляются указанные в рекламном предложении проценты, обычно это 1-2 недели, после ставка постоянно растет).

В случае просрочки проценты начинают копиться просто молниеносно, к ним чаще всего прибавляется пеня за нарушение условий погашения. Всё это обязательно прописывается в договоре легальных МФО, который клиент добровольно подписывает. Проблема в том, что часто схема начисления часто описывается крайне запутанно, что может вводить клиента в заблуждение.

Помимо тела займа и процентов МФО часто включают в договор дополнительные услуги (юридические консультации, СМС-информирование, платное снятие наличных и переводы, страхование). Когда человек вносит деньги на погашение займа, сначала покрываются проценты за его использование и дополнительные платежи, оставшаяся часть суммы идет на погашение тела кредита. В итоге вы можете внести сумму, значительно превышающую сумму самого займа, но так и не погасить его.

Самая большая ошибка в случае возникновения просрочки — прибегнуть к перекредитованию. Когда клиент пропустил льготный период по займу и ему уже начали начисляться большие проценты, уже другой МФО предлагает ему оформить еще один займ (в 2026 году по закону один МФО не может выдавать больше одного займа в одни руки). Так он якобы сможет закрыть первый кредит и остановить повышение ставки, при этом успеет погасить второй займ до окончания льготного периода. Согласившись на такое предложение, человек очень быстро попадает в кабалу, из которой уже крайне трудно выбраться. Итоговая сумма, которая понадобится для закрытия всех долгов, может в несколько десятков раз превышать занятую изначально сумму.

Еще один подводный камень — испорченная кредитная история. Каждая просрочка по микрозайму фиксируется в бюро кредитных историй. Имея крупные долги, клиент МФО может искать решения в банке, где попытается получить кредит на более выгодных условиях, но, скорее всего, ему откажут из-за плохой кредитной истории. Так должник оказывается замкнутым в системе МФО. Он может пожаловаться на организацию в прокуратуру, но если в договоре подробно прописаны все условия оказания услуги, а он его добровольно подписал, никто не сможет ему помочь, долги нужно будет возвращать.

Почему это до сих пор легально

Хотя от деятельности МФО страдают многие россияне, государство не запрещает деятельность таких организаций. Лично я вижу на то две причины:

1. МФО дают доступ к деньгам тем гражданам, которые не могут оформить кредит в банке по разным причинам (плохая кредитная история, слишком молодой или пожилой возраст, недостаточный опыт работы и др.).

2. Государство придерживается тактики «не можешь победить — возглавь». Если все микрофинансовые организации запретить, люди, нуждающиеся в деньгах, начнут обращаться к нелегальным кредиторам, проконтролировать работу которых и хотя бы как-то защитить людей будет просто невозможно. Поэтому Центробанк не только ведет реестр таких организаций, но и проводит проверки (как регулярные, так и на основании жалоб клиентов).

В микрозайме самом по себе нет ничего катастрофического, если вы берете его на очень короткий срок «до зарплаты» и очень скоро погашаете. Но если это не крайняя необходимость, к оформлению таких кредитов лучше не прибегать вовсе, уж слишком велик риск не обратить внимания на какой-нибудь пункт в договоре, поддаться на давление менеджера и оказаться в больших долгах. Если же вам всё же жизненно необходим срочный микрозайм, соблюдайте эти правила:

1. Очень внимательно читайте каждый пункт договора;

2. Если возникают вопросы — обязательно задавайте их менеджеру;

3. Убедитесь, что каждая проставленная вами в договоре галочка отвечает только за одну услугу, а не сразу за несколько;

4. После подписания договора сфотографируйте его с уже поставленными печатями. В случае, если менеджер проставит галочки за вас, у вас будет доказательство того, что вас обманули.

5. Если оформляете микрозайм онлайн, делайте скриншоты на каждом этапе и сохраняйте их до момента погашения кредита.