Приятель позвонил мне расстроенный - три банка подряд отказали ему в кредите, а объяснений ноль. Спросил у меня, что делать, я сам через это проходил и разбирался в теме, поэтому сел и разложил ему все. Делюсь с вами полезной информацией.

С начала 2026 года банки считают доход только по официальным документам, справкам и выпискам. Если часть зарплаты в конверте, как у него, банк видит человека беднее, чем он есть на деле. Второй момент - показатель долговой нагрузки, ПДН, это доля дохода, которая уходит на все платежи по кредитам разом. Летом Центробанк ужесточил лимиты, и если на выплаты уходит больше половины дохода, одобряют только одну заявку из десяти. А если за 80%, хоть не пытайся.

И банк не обязан говорить причину отказа, закон этого не требует. Решение принимает программа, скоринг, а не живой человек, поэтому и в отделении толком никто ничего не скажет. Но есть лазейка - банк обязан передать причину отказа в бюро кредитных историй. Формулировки там общие, вроде «высокая долговая нагрузка» или «негативная кредитная история», но уже направление ясно.

Посоветовал заказать свою кредитную историю. Через Госуслуги есть Центральный каталог кредитных историй, там покажут, в каких бюро вообще лежат данные. Дальше в каждое бюро отдельно за отчетом, два раза в год бесплатно. Внутри все кредиты, просрочки, кто запрашивал историю и причина последнего отказа.

Он сходил, и там нашлась ошибка - висел кредит, который он давно закрыл, банк просто не передал данные вовремя. Написали заявление в то бюро, где эта запись, у них по закону 30 дней на проверку, исправили. После этого следующая заявка прошла нормально.

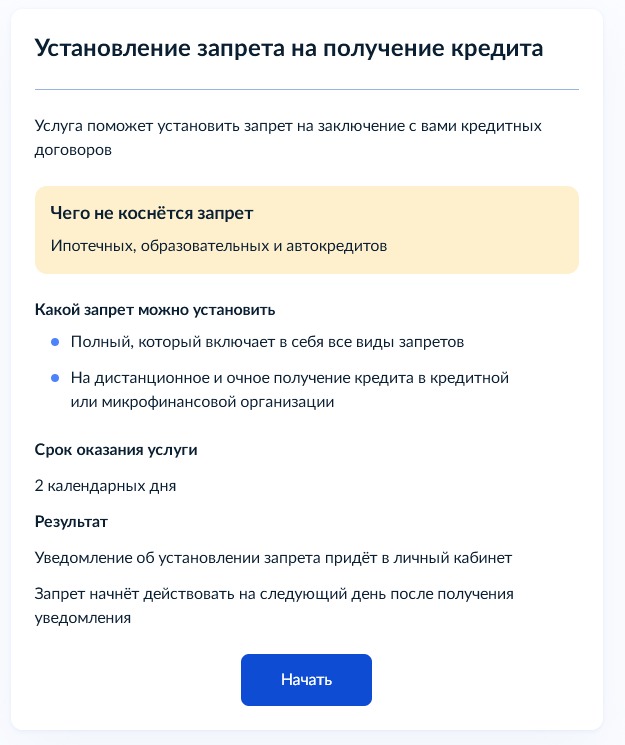

Еще посоветовал проверить самозапрет на кредиты через Госуслуги - если он стоит, заявки отклоняют автоматически без всяких объяснений. Кто-то ставит его сам и забывает, а кто-то становится жертвой мошенников, которые оформляют запрет специально, чтобы человек не мог быстро взять деньги и разобраться в ситуации.

Если с историей все чисто и запрета нет, а отказы все равно идут, дело чаще всего в нагрузке. Тут помогает погасить мелкие долги, снизить лимиты по кредитным картам, потому что банк считает нагрузкой весь лимит целиком, даже если картой не пользуешься. И лучше не подавать заявки сразу в несколько банков подряд, серия отказов в истории сама по себе плохой знак для скоринга.

Он попробовал зайти повторно через месяц, уже с оформленным залогом и меньшей суммой - одобрили.

Мое мнение: банки давно смотрят не на человека, а на цифры в базе. Обидно, но факт - переживать бессмысленно, лучше потратить неделю на разбор своей истории, чем биться в закрытую дверь снова и снова. Приятелю помогло именно то, что он не побежал сразу в следующий банк, а сначала нашел ошибку и исправил ее.

С начала 2026 года банки считают доход только по официальным документам, справкам и выпискам. Если часть зарплаты в конверте, как у него, банк видит человека беднее, чем он есть на деле. Второй момент - показатель долговой нагрузки, ПДН, это доля дохода, которая уходит на все платежи по кредитам разом. Летом Центробанк ужесточил лимиты, и если на выплаты уходит больше половины дохода, одобряют только одну заявку из десяти. А если за 80%, хоть не пытайся.

И банк не обязан говорить причину отказа, закон этого не требует. Решение принимает программа, скоринг, а не живой человек, поэтому и в отделении толком никто ничего не скажет. Но есть лазейка - банк обязан передать причину отказа в бюро кредитных историй. Формулировки там общие, вроде «высокая долговая нагрузка» или «негативная кредитная история», но уже направление ясно.

Посоветовал заказать свою кредитную историю. Через Госуслуги есть Центральный каталог кредитных историй, там покажут, в каких бюро вообще лежат данные. Дальше в каждое бюро отдельно за отчетом, два раза в год бесплатно. Внутри все кредиты, просрочки, кто запрашивал историю и причина последнего отказа.

Он сходил, и там нашлась ошибка - висел кредит, который он давно закрыл, банк просто не передал данные вовремя. Написали заявление в то бюро, где эта запись, у них по закону 30 дней на проверку, исправили. После этого следующая заявка прошла нормально.

Еще посоветовал проверить самозапрет на кредиты через Госуслуги - если он стоит, заявки отклоняют автоматически без всяких объяснений. Кто-то ставит его сам и забывает, а кто-то становится жертвой мошенников, которые оформляют запрет специально, чтобы человек не мог быстро взять деньги и разобраться в ситуации.

Если с историей все чисто и запрета нет, а отказы все равно идут, дело чаще всего в нагрузке. Тут помогает погасить мелкие долги, снизить лимиты по кредитным картам, потому что банк считает нагрузкой весь лимит целиком, даже если картой не пользуешься. И лучше не подавать заявки сразу в несколько банков подряд, серия отказов в истории сама по себе плохой знак для скоринга.

Он попробовал зайти повторно через месяц, уже с оформленным залогом и меньшей суммой - одобрили.

Мое мнение: банки давно смотрят не на человека, а на цифры в базе. Обидно, но факт - переживать бессмысленно, лучше потратить неделю на разбор своей истории, чем биться в закрытую дверь снова и снова. Приятелю помогло именно то, что он не побежал сразу в следующий банк, а сначала нашел ошибку и исправил ее.